�ؑc���U��ؔ��������ݔ�y�д��

�r�g��2013-04-10 ��Դ���ؑc�W ���ߣ�cqw.cc ��Ҫ�m�e

�̈�ӛ�� ������ ����

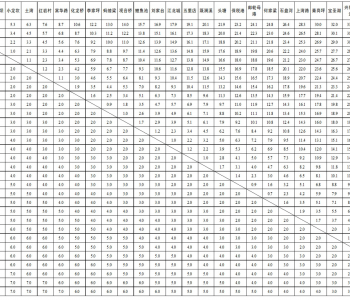

������ǰ���Ї����O��������2012���Ї����U�I���FͶ�Y����2085.09�|Ԫ��Ͷ�Y�����ʃH��3.39%�������ĵ��c��

����Ȼ����Ͷ�Y���治�ѣ����H�H��2012����С�2008����2012����@5���У����UͶ�Y�����ʷքe��1.89%��6.41%��4.84%��3.49%��3.39%�����y�l�F�����UͶ�Y�����ʴ�������ݔ�y�д�

������2012���3.39%������Ŀǰ���y��1���ڡ�3���ڡ�5���ڵĻ������ʷքe��3.25%��4.25%��4.75%�������H�����У������y�д���ϸ���8%����С�����̘I�y�Єt�ϸ���10%���y�O�����S��������ϸ������ޣ�����ʹ��8%�ϸ���1���ڡ�3���ڡ�5���ڵČ��H���д�����ʷքe��3.51%��4.59%��5.13%������^�����U��Ͷ�Y��������ݔ�y�д��IJ��ͷdz����@��

���������P���U�I����ʿ�Q������������UͶ�Y�����ʲ����c�Y���Ј��������P��Ͷ�Y���治�ã���ֱ��Ӱ푵��ּt�U���f���U��Ͷ�B�U����ؔ�ͱ��U�aƷ�Ļ؈�������2008��֮��l�۵ġ������ֱ��^�̵ı��U�aƷӰ푕�������һЩ���������Lһ�c�ı��U�aƷ�Ļ؈�Ӌ���S���Y���Ј����D�����U�Y���\���������،����õ����^��

����ͬ�r��ԓ��ʿָ�������O�������Ĕ������ИIƽ���������͆����U��˾���ԣ���Щ��˾��Ͷ�Y�����ʕ���ƽ�������ʸߡ���ˣ����w�������U�aƷ���ԣ���؈�ˮƽ���HҪ���ИIƽ��Ͷ�Y������r��߀Ҫ�����w���U��˾��Ͷ�Y�\�I��r������һ�Ŷ�Փ��

������朽�

���������� �y����ؔ�����ձ���ڴ��

��������˼���ǣ��mȻ������y�д��������ձ���ڱ��U�����c�y����ؔ�aƷ�ȣ��t�dɫ���١�Ŀǰ��������365�����ҵ��y����ؔ�aƷ������A��������5%���ң���1���ڶ��棨�������ϸ�10%����3.575%��1.2%���ҡ���Ȼ����ؔ���Ǵ��y����ؔ���������б���������֮�֣�����һ�����L�U�������y����ؔ�aƷ�ĵ�����r���������y�ЙC���l�۵Ľ^����ؔ�aƷ���ڶ����F���A�����档

�����̈���ؔ�P���ᾀ��023-68890487

������ؔN����5��

�����I���U�B�����Ӳń���

����1.�������������ҽ���31�q�ˣ����_ʼ�o�Լ�ÿ��e��һ�c�B�Ͻ�Ո���ķN��ʽ���^�ã�

����ꖹ��ˉ���ؔ�������䣺�I���U���B����ؔ�ĺ÷���

����“�̘I�B�ϱ��U�ĺ�̎���ṩ��ȫ��λ�ı��ϣ����H�؈����B�Ͻ�߀��Ͷ���߫@�����⡢�������t���ȷ���ı��ϡ�”��������҂�����һ�P�~��31�q�ď����������x��Ͷ��“���U+�f���U”�ĽM�ϣ��x��һ���Խ��M20�fԪ������2�fԪ���ڽ��{���U���M��18�fԪȫ�~�M���f���~����Ȼ��ͨ�^�f���~���Ԅӽ��{���U�m�ڱ��U�M����ô���õ����κ�10�죬�������Ϳ����õ���һ�P2252Ԫ��������Ժ�ÿ��ͬ����2252Ԫ�������o����ֱ��80�q��

�������⣬������߀�����������U�~���ķּt��������U�f���~���ĽYϢ���棬�ڝM��߀�����û��������M�����@Щ�������ͷּt���治�Iȡ�������Ԅ������M�M�븽���f���~������������ֵ���簴�Йn���棬��60�q�r���f���~�����_��42�fԪ�������ڰ����B�ϣ���80�q�r���f���~�����_��121�fԪ���_���������M��6����ؔ���õ���ֵ��

����2.�����wŮʿ������o�ރ������I�c����������U���Ɇ��ˎұ��U��˾�����f���܆Ϊ��I��Ҫ���I���U�����ُ�I��Ո������������I�������ϵı��U��

���������ˉ���ؔ�����£�ÿ��ֻ��100ԪҲ�ܰl�]���Ϲ���

����“�������͵ı��UӋ�����䱣�U�����������w���ʡ���ͨ���⡢����סԺ�ȶ�N���A�������������ȏ������Ϸ����V���M��߀���ߡ�”�������ˉ���ؔ�����½�B��ԓ��U�m��̎�ڼ�ͥ؟�����ؕr�ڣ��ѻ顢����Ů�����J��ȣ�����ȺͶ�������������DZ��U��������һ��ֻ��100Ԫ/�ݣ��������w����������������������o����������ʿ����Ͷ��������30�f~40�fԪ�ĺ��ա�ˮꑡ��F·��ͨ���Ᵽ�U��5�f~15�fԪ˽܇����·��ͨ���Ᵽ�U������סԺÿ���a�N��20Ԫ/�죩��3800Ԫ�����t���ȱ��Ϲ��ܡ�

�������^������Ҳ��ʾ�������Ա��Uֻ�ܱ�����������¹ʣ�������tԺȥ�������\���a�����M�ÿ���ُ�I�����ˉ����P�aƷ��Q��

�˺���