01 受黑色金屬行業(yè)拖累,我國金屬礦業(yè)行業(yè)利潤同比下降

根據國家統計局的統計數據,受宏觀(guān)經(jīng)濟整體下行影響,2022年,全國規模以上工業(yè)企業(yè)累計實(shí)現營(yíng)業(yè)收入1379098.4億元、利潤總額84038.5億元,同比下降4.0%,行業(yè)利潤率為6.1%。從2015年以來(lái)我國規模以上工業(yè)企業(yè)利潤同比上看,目前,我國工業(yè)整體經(jīng)營(yíng)情況已基本回歸至2020年前的水平。其中,金屬礦業(yè)行業(yè)累計實(shí)現營(yíng)業(yè)收入172057.7億元,占全國規模以上工業(yè)企業(yè)累計實(shí)現營(yíng)業(yè)收入的12.5%;累計實(shí)現利潤4275.4億元,同比下降接近51%;累計利潤占全國規模以上工業(yè)企業(yè)利潤總額的5.1%,行業(yè)總體利潤率僅為2.5%,低于規模以上工業(yè)企業(yè)累計利潤率3.6個(gè)百分點(diǎn)。其中,黑色金屬冶煉及加工壓延業(yè)僅實(shí)現利潤365.5億元,行業(yè)利潤率僅為0.4%;黑色金屬礦采選業(yè)實(shí)現利潤594.9億元,同比下降超過(guò)23%,行業(yè)利潤率12.1%;有色金屬冶煉及加工壓延業(yè)實(shí)現利潤2571.5億元,同比下降近18%,行業(yè)利潤率為3.4%;有色金屬礦采選業(yè)實(shí)現利潤743.5億元,同比增長(cháng)近45%,行業(yè)利潤率為20.5%

02 2022年有色金屬行業(yè)發(fā)展明顯強于黑色金屬

從產(chǎn)量上看,2022年我國共生產(chǎn)生鐵86383萬(wàn)噸、粗鋼101300萬(wàn)噸、鋼材134034萬(wàn)噸、焦炭47344萬(wàn)噸,同比分別下降0.8%、2.1%、0.8%和上升1.3%。有色金屬方面,2022年我國共生產(chǎn)10種有色金屬合計6774萬(wàn)噸,其中電解鋁4021萬(wàn)噸,同比分別增長(cháng)4.3%、4.5%。僅從產(chǎn)量數據上看,2022年黑色系整體弱于有色系、黑色系中原料優(yōu)于冶煉的態(tài)勢較為明顯。

從價(jià)格走勢上看,中國五大類(lèi)鋼材及鋼坯價(jià)格震蕩下行至2019年水平,年度價(jià)格平均下降超過(guò)13.5%。而有色金屬主要品種年度價(jià)格走勢雖有分歧,但多數品種仍呈震蕩上行態(tài)勢,其中新能源領(lǐng)域的代表金屬鋰(碳酸鋰)、鈷、鎳價(jià)格同比分別上升310%、14%和46%

03 黑色金屬的代表品種鐵礦石價(jià)格或繼續下移至長(cháng)期均價(jià)附近

受鋼材價(jià)格下行壓力影響,2022年的普氏鐵礦石價(jià)格全年走勢“前高后低”,2022年全年普氏鐵礦石價(jià)格指數最高162.8美元/噸,最低79.5美元/噸,年均價(jià)格為120.1美元/噸,較2021年同比下降24.7%。

從普氏鐵礦石的價(jià)格跌幅上看,2022年的鐵礦石價(jià)格下跌幅度明顯高于鋼材大類(lèi)品種及鋼坯的價(jià)格。但從商品利潤的角度看,2022年年均120.1美元/噸的價(jià)格水平較2022年全球鐵礦石平均FOB價(jià)格成本溢出水平高達近200%。即便計算海運費、港雜費后的中國到港成本的溢出水平也達到了120%以上。

鐵礦石進(jìn)口方面,2022年,我國累計進(jìn)口鐵礦石達到110686.4萬(wàn)噸,同比下降1.5%,累計進(jìn)口均價(jià)為115.7美元/噸。

國產(chǎn)礦方面,根據中國冶金礦山協(xié)會(huì )的統計數據,截至2022年11月末,我國國產(chǎn)鐵礦石原礦產(chǎn)量為88904.6萬(wàn)噸,同比下降0.5%;累計鐵精粉完全生產(chǎn)成本511元/噸,折合美元計價(jià)超過(guò)73美元/噸,依舊排名全球所有鐵礦石生產(chǎn)國的末位。

從鐵礦石普氏指數的長(cháng)期價(jià)格曲線(xiàn)上看,自2008年6月以來(lái),鐵礦石長(cháng)期平均108.2美元/噸的價(jià)格中樞已經(jīng)形成,而且自2015年以來(lái),鐵礦石價(jià)格底部不斷抬升的態(tài)勢十分明顯。從目前來(lái)看,只要中國粗鋼產(chǎn)量及市場(chǎng)供需不出現較大的調整,打破鐵礦石長(cháng)期整體運行態(tài)勢的可能性較小。預計,2023年普氏鐵礦石價(jià)格年均價(jià)大概率回落至100美元~110美元/噸區間,即長(cháng)期價(jià)格中樞附近。

04 以銅、鋁為代表的基本工業(yè)金屬或因供給寬松而大概率震蕩回調

1、銅價(jià)或在供需格局改善下高位寬幅震蕩下行

2022年,在全球通脹、美元加息等襲擾下,銅價(jià)表現“前高后低”。全年銅價(jià)最高10600美元/噸,最低7104美元/噸,年均價(jià)8786美元/噸,同比下降5.5%。

2022年,中國作為全球最大的銅消費國,受多種因素影響,對銅的消費起到一定的抑制作用,加之下游部分銅的消費領(lǐng)域已出現大量銅的減量化和材料替代,亦抑制銅消費。而供給端,隨著(zhù)近年各國新建擴建項目在2022年的陸續投產(chǎn),全球銅礦供應存在一定程度的改善,但主要產(chǎn)銅國如智利、秘魯則因政府更迭對礦產(chǎn)資源的理解導致銅礦供應不及預期。在供需雙降下,2022年銅相對實(shí)現了弱平衡,并在資本的協(xié)助下完成了高價(jià)位的“堅守”。預計,2023年全球銅礦生產(chǎn)將繼續恢復,新、擴建項目產(chǎn)出增加了銅資源供應總量,而需求則主要依賴(lài)全球經(jīng)濟的恢復程度和中國需求的增長(cháng)。從目前來(lái)看,2023年的銅資源整體供給更加趨于寬松。但資本對商品價(jià)格的操控能力必須引起重視,作為大宗金屬中最具資本代表性的品種,資本市場(chǎng)或將繼續對銅價(jià)形成有力支撐。因此,2023年的銅市場(chǎng)或整體高位寬幅波動(dòng),總體水平或將較2022年向下松動(dòng),至8000美元/噸以下價(jià)位運行。

2、供需結構預期寬松下的鋁價(jià)或平穩下移

鋁作為使用量最多的有色金屬品種,2022年,受各種事件引發(fā)的能源危機,海外鋁市場(chǎng)短期供需失衡,以及國內多種因素影響,鋁價(jià)全年呈前高后低走勢,年內最高價(jià)3840.5美元/噸,最低為2102美元/噸,全年均價(jià)2713美元/噸,較2021年同比上漲9.1%。

2023年,全球氧化鋁、電解鋁仍將處于高產(chǎn)能投產(chǎn)階段,供給端壓力依然較大。氧化鋁方面,全球市場(chǎng)預計供應依舊充裕。根據國家統計局的數據,2022年1~11月,國內累計產(chǎn)量達7534.1萬(wàn)噸,累計同比增加5.8%。而電解鋁方面,預計2023年下半年,新增產(chǎn)能的釋放或推動(dòng)電解鋁產(chǎn)量呈現小幅攀升。綜合看,2023年鋁市場(chǎng)將逐漸呈現較2022年供需更加寬松的態(tài)勢。而需求端,全球經(jīng)濟發(fā)展的不確定性或對鋁的消費產(chǎn)生抑制。預計,2023年的鋁價(jià)或因供給寬松而以弱行為主,年均價(jià)格或回落至2400美元/噸附近。

05 鋰作為能源金屬的代表,“瘋狂”行情恐難繼續

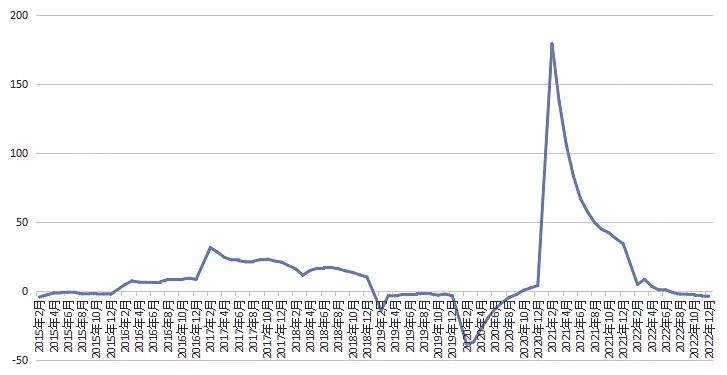

2022年,碳酸鋰行業(yè)資源短缺局面顯著(zhù)加劇,疊加澳洲皮爾巴拉鋰精礦持續通過(guò)拍賣(mài)擾亂全球鋰資源定價(jià)機制,使鋰價(jià)陷入瘋狂上漲狀態(tài),一度價(jià)格達到59.75萬(wàn)元/噸,較年初的27.5萬(wàn)元/噸的價(jià)位上漲超過(guò)117%。全年,我國碳酸鋰年均價(jià)格為48.8萬(wàn)元/噸,較2021年同比上升超過(guò)310%。

2022年,我國三元材料及磷酸鐵鋰產(chǎn)能的迅速擴張,刺激鋰資源的終端需求量可達64萬(wàn)噸左右,同比增長(cháng)42%,加上總備庫量后的表觀(guān)需求量,或超過(guò)76萬(wàn)噸。而供給端增速則明顯慢于需求增長(cháng),造成碳酸鋰市場(chǎng)供需嚴重失衡。2023年,全球新能源汽車(chē)行業(yè)預計依舊如火如荼,刺激鋰的表觀(guān)需求繼續增長(cháng)至95萬(wàn)噸左右,在高需求、高鋰價(jià)刺激下,鋰資源及鋰鹽廠(chǎng)將迅速擴產(chǎn),爭奪市場(chǎng)份額,大量鋰資源將放量入市,緩解供需狀態(tài),拖拽碳酸鋰價(jià)格理性回落。但考慮資本市場(chǎng)對鋰持續的偏好選擇,碳酸鋰年均價(jià)或在45萬(wàn)元/噸左右。

06 以鎳、鈷、鉻為代表的中國稀缺金屬在供需呈寬平衡下預期價(jià)格有所回落

1、供需逐漸平衡下的鎳價(jià)將逐漸回歸理性區間運行

2022年,受市場(chǎng)資本惡意炒作的影響,鎳價(jià)曾一度創(chuàng )歷史絕對高點(diǎn),之后緩慢回落,再加上俄鎳曾在2022年3月稱(chēng),以2月倫鎳均價(jià)為年度交易結算價(jià)標準,2022年,鎳價(jià)絕大部分保持在22000美元/噸水平。全年鎳均價(jià)在26943美元/噸,較2021年同期上漲近46%。

從供需層面上看,根據中國特鋼企業(yè)協(xié)會(huì )不銹鋼分會(huì )的統計數據,2022年前三季,中國不銹鋼粗鋼產(chǎn)量為2363.46萬(wàn)噸,較2021年同期減少130.19萬(wàn)噸,同比下降5.22%。其中,Cr-Ni系不銹鋼產(chǎn)量為1196.67萬(wàn)噸,減少24.06萬(wàn)噸,同比降幅為1.97 %,占不銹鋼總產(chǎn)量的50.63%。經(jīng)計算的2022年中國鎳基不銹鋼用鎳量較2021年僅減少約3萬(wàn)噸,折算全球不銹鋼用鎳量?jì)H減量5萬(wàn)噸左右。在電池用鎳方面,盡管2022年市場(chǎng)受到磷酸鐵鋰電池侵占,三元動(dòng)力電池需求依然保持高速增長(cháng),隨著(zhù)高鎳化的快速推進(jìn),電池鎳需求的快速增長(cháng),預計全球電池用鎳將達到26萬(wàn)~27萬(wàn)噸,同比增長(cháng)30%。但從鎳的消費總量上看,2022年全球鎳需求總量?jì)H較2021年增長(cháng)2萬(wàn)噸左右。供給方面上,2022年是近年來(lái)中國印尼紅土鎳礦投資項目投產(chǎn)高發(fā)期,加上中國青山“紅土鎳-高冰鎳-硫酸鎳”工藝實(shí)驗成功,中國近年來(lái)整體鎳原料供給短缺的問(wèn)題或因紅土鎳再次的技術(shù)突破而得到良好解決,供應格局逐漸趨于平衡或寬松。2023年,鎳價(jià)最大的干擾因素仍是LME對俄鎳產(chǎn)品的處理方式、俄鎳產(chǎn)品的定價(jià)方式以及市場(chǎng)針對俄鎳產(chǎn)品的接受態(tài)度,這將成為鎳市場(chǎng)價(jià)格的“托底”支撐。綜上所述,預計2023年鎳價(jià)整體將呈現震蕩回落走勢,至年均價(jià)21000美元/噸附近。

2、市場(chǎng)供需寬松或致鈷價(jià)繼續下行

2022年,鈷價(jià)呈前高后低態(tài)勢,年初跟隨市場(chǎng)對鋰價(jià)炒作而上漲,之后快速回落并持續探底。全年上海有色電解鈷(99.8%)價(jià)格最高57.35萬(wàn)元/噸,最低31.4萬(wàn)元/噸,年均價(jià)42.5萬(wàn)元/噸,較2021年同比上漲接近14%。

2022年,受三元電池高鎳低鈷化進(jìn)程持續推進(jìn)以及智能手機領(lǐng)域鈷酸鋰電池消費下降等因素的影響,鈷的需求增長(cháng)受到一定抑制。全球范圍內全年鈷消費預計約17.4萬(wàn)噸,增長(cháng)不足1萬(wàn)噸。而供給端的產(chǎn)量或達19.4萬(wàn)噸,對比之下,供大于求的局面十分突出。預計2023年,鈷市場(chǎng)供需格局依然難以有效改善,供給過(guò)剩態(tài)勢依然突出,鈷價(jià)整體或在2022年均價(jià)基礎上弱勢下行,年均價(jià)將回落至35萬(wàn)元/噸左右。

3、受產(chǎn)業(yè)鏈條干擾因素影響緩解后的鉻或因中國需求仍將保持較高價(jià)位運行

2022年,因南半球極端天氣、工會(huì )活動(dòng)及國內外疫情影響,中國進(jìn)口鉻礦價(jià)格震蕩上行。全年價(jià)格最高327.5美元/噸,最低202.5美元/噸,年均價(jià)263.4美元/噸,較2021年同比上漲近43%。

鉻的消費端,中國不銹鋼產(chǎn)量略降,預計將導致全年鉻(金屬)消費減少30萬(wàn)噸,而供給端則更多是由于運輸、港口等原因導致供應不暢所致。預計2023年,鉻市場(chǎng)將向好發(fā)展,但鉻的供應從來(lái)不是問(wèn)題,如果產(chǎn)業(yè)鏈條通暢,鉻價(jià)或將整體回落至240美元/噸左右,仍高于長(cháng)期鉻礦價(jià)格的75分位線(xiàn)運行。

07 以鎢、銻為代表的我國優(yōu)勢金屬或呈高位震蕩、小幅回落行情

1、2022年鎢市場(chǎng)價(jià)格中樞整體抬升,2023年仍將保持相對高位

2022年,國內鎢品價(jià)格整體呈現上漲態(tài)勢,價(jià)格中樞顯著(zhù)抬升。全年鎢精礦平均價(jià)格為11.4萬(wàn)元/噸,同比上漲超過(guò)12%;APT平均價(jià)格為17.3萬(wàn)元/噸,同比上漲13%,兩種鎢品價(jià)格均處于10年長(cháng)期價(jià)格的75分位以上。

2022年,國內鎢市場(chǎng)供給端變化不大,全年鎢精礦開(kāi)采總量控制指標為10.9萬(wàn)噸,較2021年僅增加1000噸。消費端,硬質(zhì)合金領(lǐng)域需求增大,鐵合金領(lǐng)域消費降低,鎢品進(jìn)出口大幅增加。

2023年,在全球經(jīng)濟增長(cháng)放緩、出口下滑的背景下,國內鎢消費恢復相對較慢且存在波動(dòng),貫穿2022年的鎢上游價(jià)格無(wú)法有效向中下游傳導的情況仍有待解決,在供給不會(huì )有明顯增加的情況下,海外供給增量將對鎢品價(jià)格產(chǎn)生較大彈性,而伴隨資源品位逐步下降、生產(chǎn)成本大幅增加,將在一定程度上對鎢品價(jià)格形成支撐。整體看,2023年鎢品市場(chǎng)或呈前低后高態(tài)勢,價(jià)格仍將維持相對較高位置,白鎢精礦年均價(jià)格在9.3萬(wàn)元/噸左右。

2、銻市場(chǎng)或繼續高位運行

2022年,銻市場(chǎng)呈“倒V”運行,受地緣沖突及原料供應偏緊支撐,銻價(jià)一度沖高運行,帶動(dòng)價(jià)格中樞呈現較大幅度上漲,處于長(cháng)期價(jià)格曲線(xiàn)的較高位置。

中國作為全球最大的銻生產(chǎn)與消費國,依然是全球銻市場(chǎng)的決定因素,而俄羅斯銻資源的工業(yè)受阻,使得全球轉向中國采購資源,推動(dòng)銻價(jià)上行并在一定程度上減緩了國內經(jīng)濟下行對銻市場(chǎng)的影響。2023年,銻市場(chǎng)仍需待中國國內地產(chǎn)、基建行業(yè)的反彈、恢復和發(fā)力。而供應端,海外銻精礦供應增量將決定在2023年銻資源市場(chǎng)的供需格局。目前看,華鈺礦業(yè)吉爾吉斯坦金銻項目的產(chǎn)量釋放將緩解國內銻資源供應緊張局面,銻價(jià)壓力或有緩解。而在環(huán)保趨嚴的背景下,國內銻品成本中樞抬升,一定程度上限制了銻價(jià)的下跌空間。綜上預計,2023年銻品價(jià)格仍將維持相對高位,銻錠價(jià)格年均價(jià)7.3萬(wàn)元/噸左右。

08 2023年的金屬礦業(yè)總體或偏悲觀(guān)運行,有色金屬仍將強于黑色金屬

綜上分析,2022年以來(lái),受多種突發(fā)事件和不確定性因素突發(fā)的影響,金屬礦業(yè)行業(yè)整體始終面臨下游需求不暢、行業(yè)價(jià)格傳導受阻的困難。預計2023年,這一問(wèn)題在全球經(jīng)濟增長(cháng)不確定性因素增強、增多的大背景下,仍將有突出表現。預計,2023年在全球經(jīng)濟上行壓力偏大的情況下,如何有效紓解下游消費的合理回歸仍將面臨較大的考驗,金屬礦業(yè)行業(yè)整體偏悲觀(guān)的情緒比較強烈。中國作為全球最大的金屬礦業(yè)最大的消費國,一系列刺激經(jīng)濟增長(cháng)、擴大國內需求的重要措施的落地效果將成為提振國內經(jīng)濟并帶動(dòng)全球經(jīng)濟向好發(fā)展的關(guān)鍵。

總體來(lái)看,2023年金屬礦業(yè)行業(yè)整體或將較2022年偏弱運行,風(fēng)險加劇。其中,有色金屬表現將依舊強于黑色金屬,資源端依舊好于金屬冶煉、壓延和加工端。