◆總述

三個(gè)賽道中以電動(dòng)汽車(chē)鋰電池需求最大, 其次為儲能電池,消費電池需求第三;

儲能和電動(dòng)汽車(chē)的增長(cháng)相對較快,逐漸擠壓消費類(lèi)的份額;預計30年儲能市場(chǎng)電池需求將占25%,電動(dòng)汽車(chē)71%,消費類(lèi)僅為5%;

從發(fā)展潛力來(lái)看,中前期以電動(dòng)汽車(chē)為最快,但后期儲能會(huì )是最大鋰電池市場(chǎng),市場(chǎng)空間充滿(mǎn)想象力。

◆3C消費鋰電池—鋰電發(fā)源地

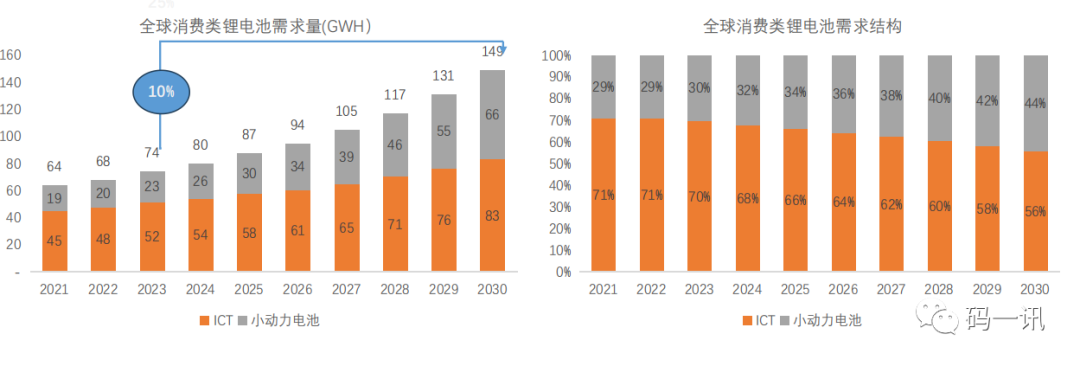

消費類(lèi)鋰電池以年均1 0 %增速發(fā)展,傳統類(lèi)消費類(lèi)里鋰電池份額逐漸被小型動(dòng)力電池趕超

消費類(lèi)鋰電池可分為傳統的ICT類(lèi)應用(手機,筆記本,藍牙耳機為代表)和小型動(dòng)力電池應用(電動(dòng)工具,無(wú)人機,兩輪車(chē)等為代表);

參考多個(gè)機構數據,未來(lái)消費類(lèi)電池需求以10%增速發(fā)展,預計30年總體需求144GWh, 其中ICT占56%份額,小型動(dòng)力電池44%;

傳統的ICT行業(yè),隨著(zhù)產(chǎn)品同質(zhì)化嚴重,且疫情過(guò)后全球經(jīng)濟發(fā)展受到拖累,傳統的消費類(lèi)需求疲軟,基本達到飽和,未來(lái)增長(cháng)相對緩慢;而隨著(zhù)疫情過(guò)后新的生活方式的普及,無(wú)人機(特別是商用),兩輪車(chē),家用的電動(dòng)工具,吸塵器等得到消費類(lèi)青睞;

◆汽車(chē)動(dòng)力電池

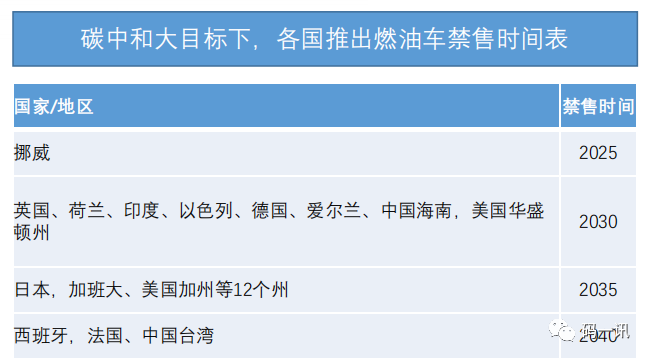

汽車(chē)動(dòng)力電池來(lái)源于電動(dòng)車(chē)對燃油車(chē)的取代

由于燃油車(chē)禁售時(shí)間日益臨近,在碳中和背景下,加之龐大人口基數的加持以及各國補政策的支持下,電動(dòng)汽車(chē)鋰電池需求也十分龐大

資料來(lái)源:天合光能

現電動(dòng)車(chē)仍處于增量市場(chǎng)(初期)中國規劃至2025年,新能源電動(dòng)車(chē)滲透率須達到20%。

◆趨勢一

不斷提升續航里程是新能源汽車(chē)競爭中的關(guān)鍵因素之一,驅動(dòng)者單車(chē)平均電池容量不斷提高,但是受制于材料技術(shù)與成本因素,存在天花板。EV用鋰電池分為鐵鋰和三元兩種技術(shù)路線(xiàn),更高的能量密度一直是行業(yè)追求的焦點(diǎn)。

◆趨勢二

LMFP作為下一代正極材料,主要巨頭都有技術(shù)布局。磷酸錳鋰可以保持磷酸鐵鋰的放電時(shí)間,同時(shí)將放電電壓提升(從3.4V提升至4.1V左右),進(jìn)而提升能量密度(極限21%)

◆趨勢三

三元高鎳化:超高鎳三元由于循環(huán)穩定性較差,需要通過(guò)表面包覆、元素摻雜、前驅體設計等手段進(jìn)一步提升循環(huán)穩定性,而NCMA是其中通過(guò)元素摻雜的一種設計,為NCA和NCM的固溶 體。優(yōu)點(diǎn):能量密度高,材料成本低,循環(huán)性能、安全性能提高;缺點(diǎn):制備難度高。

◆EV商用車(chē)銷(xiāo)量—重卡看增量,電動(dòng)客車(chē)為存量市場(chǎng)看滲透率和更換

全球重卡與電動(dòng)BUS主要銷(xiāo)量都在中國產(chǎn)生,占比超過(guò)90%;

中國電動(dòng)BUS滲透率已經(jīng)達到70%,進(jìn)入存量市場(chǎng)階段;

中國重卡屬剛起步階段,但是作為碳排放大頭,現有滲透率完全無(wú)法滿(mǎn)足國家3060的戰略要求;下面測算根據中國30年戰略目標進(jìn)行,32年重卡滲透率達到100%。

電動(dòng)汽車(chē)鋰電池需求以年均2 4 %速度增長(cháng),預計2030年年新增需求達到2 . 3 TWh

電動(dòng)汽車(chē)主要可分為乘用車(chē)和商用車(chē),鋰電池的大部分需求主要來(lái)自乘用車(chē)需求,預計30年電動(dòng)汽車(chē)鋰電池需求2.3TWh, 其中乘用車(chē)占95%;

未來(lái)幾年電動(dòng)汽車(chē)鋰電池需求將以24%速度增長(cháng),主要的驅動(dòng)力來(lái)自日益增長(cháng)的能源價(jià)格以及各國日益臨近的碳排放目標,交通作為主要的碳排放行業(yè),各國政府均有在未來(lái)幾年車(chē)輛電動(dòng)化的規劃;

◆儲能鋰電池(快速發(fā)展新賽道)

最大的電池市場(chǎng)

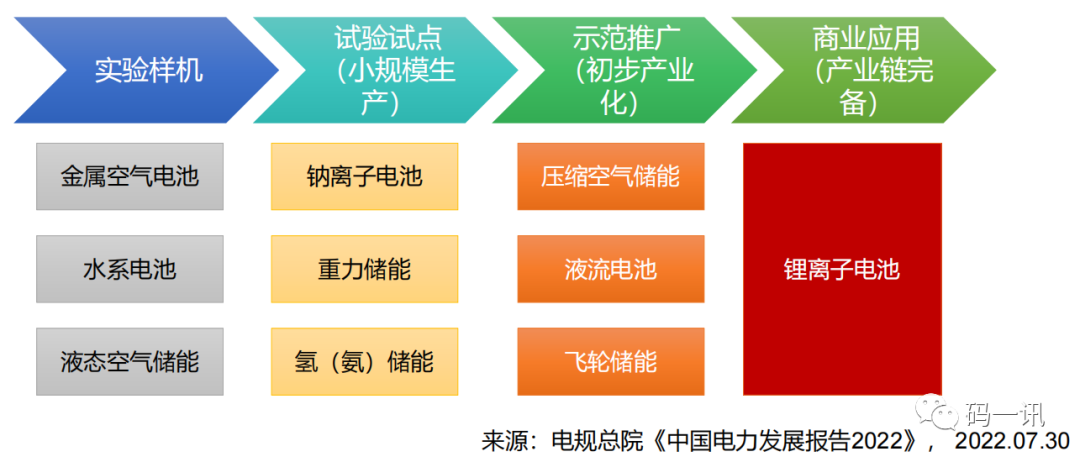

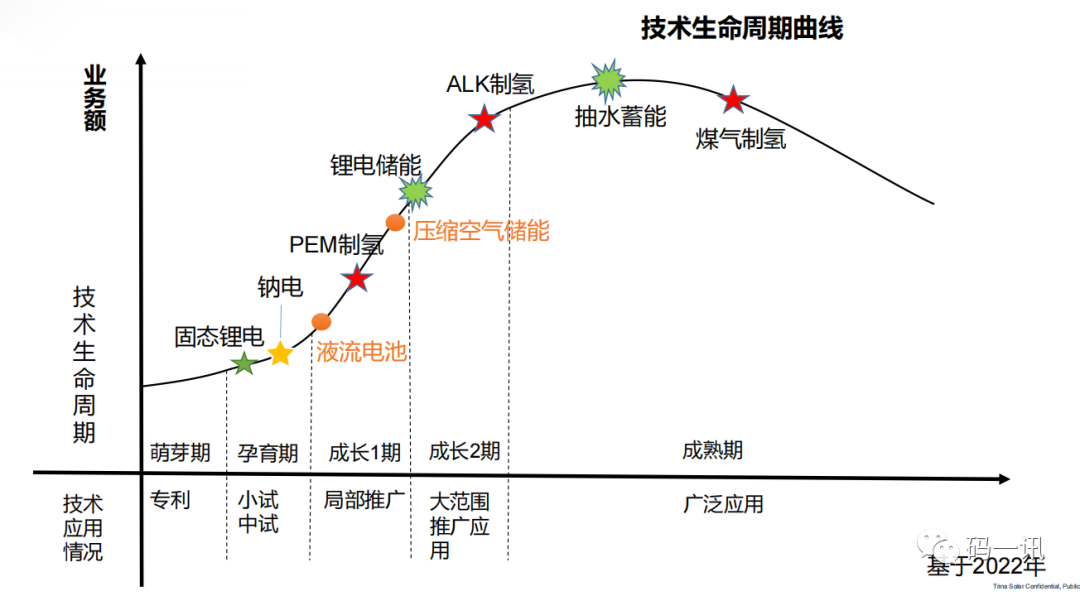

◆各類(lèi)新型儲能技術(shù)

◆各類(lèi)儲能技術(shù)小結

1. 2028年前鋰電儲能仍將一枝獨秀,是新型儲能系統的最主要的技術(shù)路線(xiàn)。

? 鋰電儲能最樂(lè )觀(guān)估計將在2025年在成本下降、壽命提升等驅動(dòng)下,電成本觸達0.21元的關(guān)鍵位置,從而在與抽水蓄能的競爭中占據優(yōu)勢,繼續保持成為市場(chǎng)最主流方案的技術(shù)路線(xiàn)。

2. 鈉離子電池在2028年前在電力儲能仍缺少競爭力。鈉離子電池在碳酸鋰價(jià)格低于15萬(wàn)-噸以下區域在儲能領(lǐng)域的競爭力不足,可能在分布式儲能領(lǐng)域有部分的應用。但是鈉電池儲能技術(shù)定義了碳酸鋰價(jià)格的上限。

3. 液流電池在2025年后可能會(huì )得到大發(fā)展,真正的長(cháng)時(shí)儲能需求可能在2030年前后爆發(fā),液流電池技術(shù)路線(xiàn)之爭也可能在2030年前后見(jiàn)分曉。在2028年前后需要密切關(guān)注液流電池儲能技術(shù)路線(xiàn)的進(jìn)展。

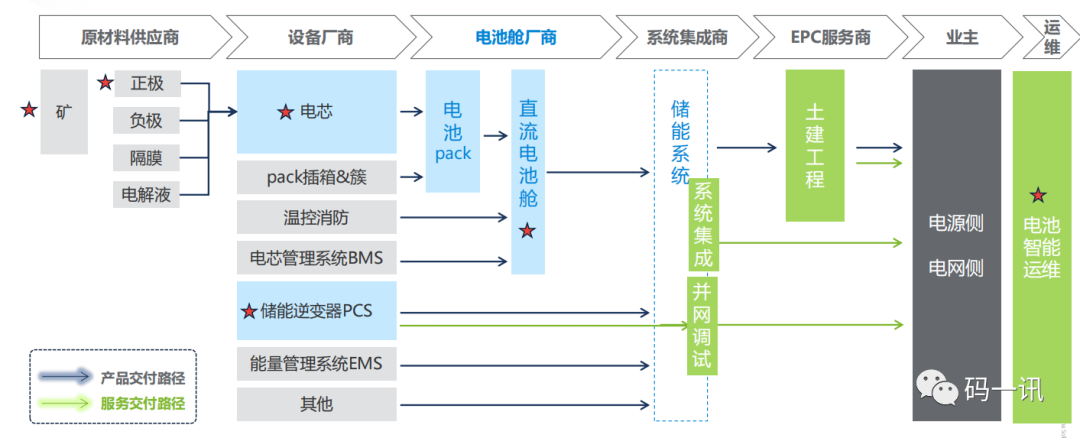

◆大型儲能系統產(chǎn)業(yè)鏈

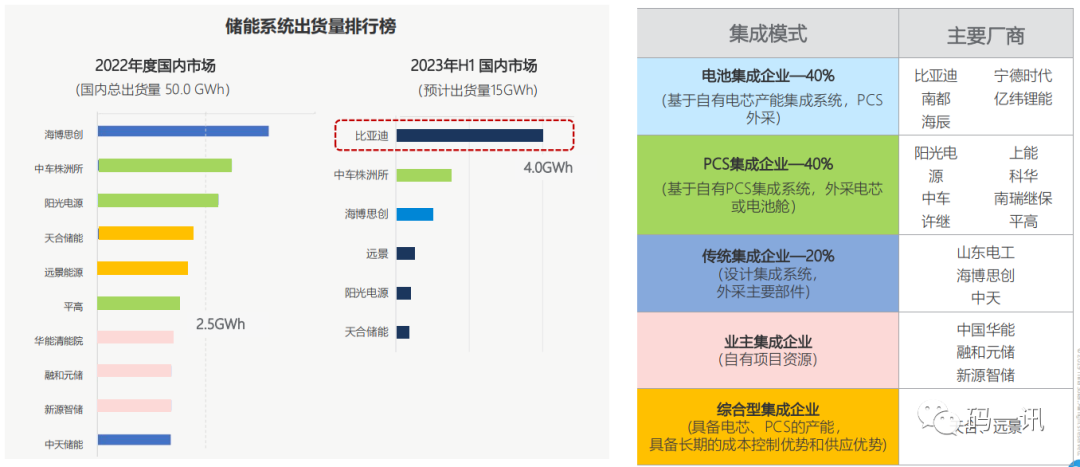

◆儲能企業(yè)市場(chǎng)格局

儲能行業(yè)的爆發(fā)帶動(dòng)整體市場(chǎng)競對快速涌入,新進(jìn)入者層出不窮,頭部競爭愈加激烈,尚未形成壟斷格局。

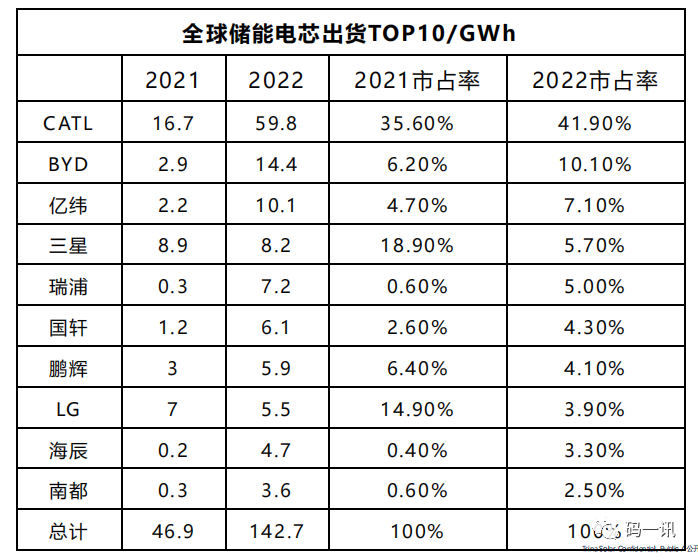

寧德時(shí)代以懸殊的差距穩坐儲能電池龍頭,TOP3的廠(chǎng)家出貨皆在10GWh以上,對比去年同期皆有倍數增幅。

從2022年的趨勢來(lái)看,以鋰三元電池為主的韓系廠(chǎng)家在儲能市場(chǎng)爆發(fā)的同時(shí)受惠有限,相對在儲能電池規格標準化的趨勢下,采用方形磷酸鋰鐵的中系儲能電芯廠(chǎng)家出貨量顯著(zhù)增長(cháng)。

◆電芯環(huán)節

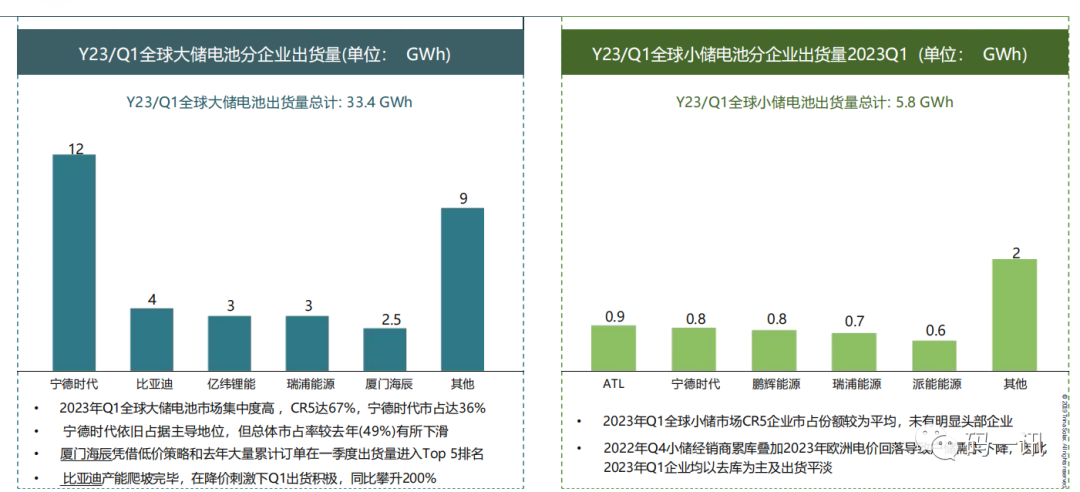

市場(chǎng)已形成一超多強格局,2023年頭部企業(yè)的儲能出貨量角逐進(jìn)入20+GWh

?2024年起儲能電芯將結構性過(guò)剩,儲能市場(chǎng)可能會(huì )復制動(dòng)力電池的部分格局,高端產(chǎn)能稀缺,低端產(chǎn)能?chē)乐剡^(guò)剩

◆集成環(huán)節

在國內強配政策背景下,安全、價(jià)格需求主導市場(chǎng)

2023年H1,比亞迪以成本優(yōu)勢(一體化布局,全棧自研,魔方集成)與性能、品牌優(yōu)勢(刀片電池)快速搶占市場(chǎng)

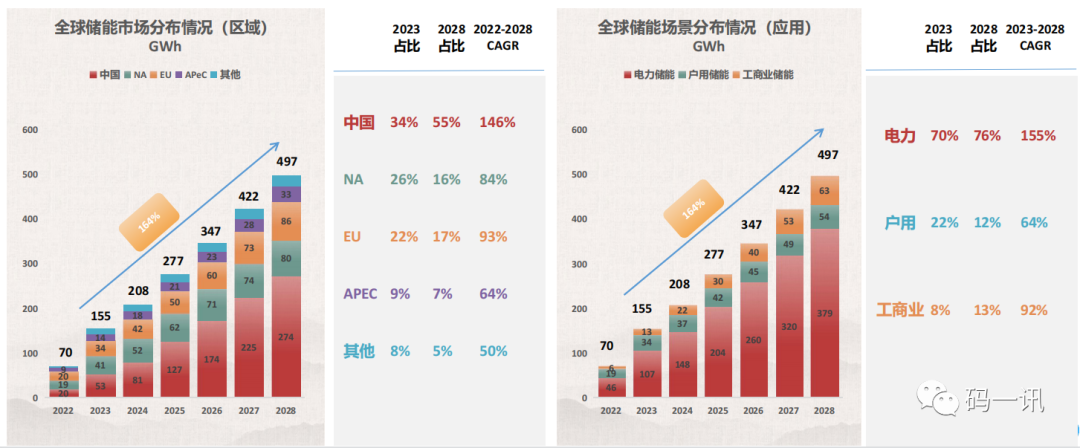

◆大儲是主航道

預計未來(lái)五年儲能會(huì )有高速增長(cháng),中美歐為最大市場(chǎng),占整體市場(chǎng)88%;

電力儲能會(huì )長(cháng)期占據儲能市場(chǎng)的大頭,預計28年占整體市場(chǎng)的76%。

◆電力儲能

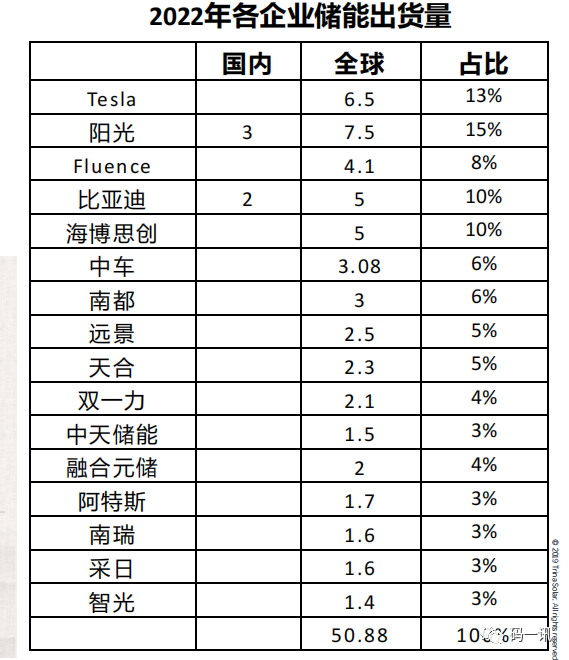

2022年全球大儲的出貨量量達到50GWh,環(huán)比21年上漲一倍,預計23年出貨量會(huì )繼續保持超過(guò)100%的增長(cháng)。

2022年全球大儲市場(chǎng)主要集中在中國跟北美,市場(chǎng)份額分別是36%、32%,未來(lái)中國將占據大儲市場(chǎng)主導地位

2022年Tesla、陽(yáng)光、比亞迪、海博思創(chuàng )、Fluence市場(chǎng)份額占據全球前五,高達56%,整體市場(chǎng)分散,頭部企業(yè)尚未形成

來(lái)源:天合光能,版權歸原作者所有

圖文如有侵權,敬請聯(lián)系刪除。